1. 「年収の壁」とは?

「年収の壁」とは、ある金額を超えて収入を得ると、それまで非課税だった人に税金や社会保険料の負担がかかる境目のことを指します。

2. 令和7年(2025年)改正のポイント

令和7年から、所得税に関して大きな見直しが行われます。ポイントをまとめると次の通りです。

・ 所得税がかからない給与収入のラインが「103万円」から「160万円」へ引き上げ

・ 配偶者控除や扶養控除の収入要件が緩和

・ 大学生などへの新しい控除「特定親族特別控除」が追加

これにより、パート・アルバイト・学生・主婦(夫)など、幅広い層で「もっと働ける」環境が整います。

3. 「年収の壁」の変化

改正前(~令和6年)

年収103万円を超えると所得税が発生

改正後(令和7年~)

年収160万円を超えると所得税が発生

このように、非課税で働ける範囲がぐっと広がります。

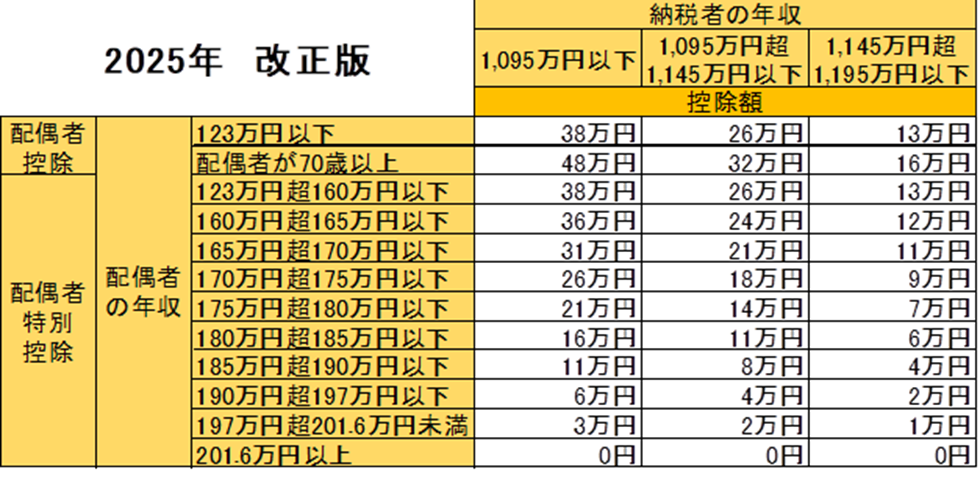

4. 配偶者(特別)控除・扶養控除の見直し

①配偶者(特別)控除

これまで配偶者の年収が103万円以下だと「配偶者控除」の適用、103万円を超え201.6万円未満だと「配偶者特別控除」の適用がありました。

改正後は、この基準が「103万円」から「123万円」に引き上げられました。

配偶者控除・配偶者特別控除の控除額一覧

②扶養控除

これまでは扶養控除の対象となる年収が103万円以下でしたが、改正後は123万円以下に引き上げられました。

5. 大学生世代の子を扶養する親への配慮

19歳以上23歳未満の子を持つ親の税負担を軽減する制度「特定親族特別控除」が導入されました。

特定親族特別控除の控除額一覧

6. 注意すべき点

① 住民税や社会保険の「壁」は別にある

・ 住民税は年収110万円を超えると課税対象になる可能性がある。

・ 社会保険は「年収106万円」や「130万円」などの壁がある。

※19歳以上23歳未満(配偶者を除く)は150万円

→ 所得税だけでなく、社会保険や住民税も合わせて確認することが大切です。

② 改正は段階的・時限的

令和7年・8年は特例的に基礎控除が大きくなる。

令和9年以降は再び一律の控除額に戻る予定。

→ 今後の制度変更にも注目しておく必要があります。

監修:佐藤 拓真